De acuerdo a SUNAT, a partir del 10 de Abril de 2023 es necesario incluir la información perteneciente a la detracción sobre los productos o servicios detallados en la factura electrónica emitida por el portal de SUNAT, recordando que, su importe total debe ser mayor a 0.00

TIPOS DE REGISTRO DE OPERACIONES SUJETAS A DETRACCIÓN

Existen 4 tipos de registro, en los siguientes link, puedes encontrar la información detallada para cada uno:

- REGISTRO DE TIPO 1001 – OPERACIÓN SUJETA A DETRACCIÓN

- REGISTRO DE TIPO 1002 – OPERACIÓN SUJETA A DETRACCIÓN: RECURSOS HIDROBIOLÓGICOS

- REGISTRO DE TIPO 1003 – OPERACIÓN SUJETA A DETRACCIÓN: SERVICIO DE TRANSPORTE PASAJEROS

- REGISTRO DE TIPO 1004 – OPERACIÓN SUJETA A DETRACCIÓN: SERVICIO DE TRANSPORTE CARGA

BIENES SUJETOS AL SISTEMA SPOT

El Sistema no se aplicará, tratándose de las operaciones indicadas en el Artículo 7°, en cualquiera de los siguientes casos:

- El importe de la operación sea igual o menor a S/. 700.00 (Setecientos y 00/100 Nuevos Soles).

- Se emita comprobante de pago que no permita sustentar crédito fiscal, saldo a favor del exportador o cualquier otro beneficio vinculado con la devolución del IGV, así como gasto o costo para efectos tributarios. Esta excepción no opera cuando el adquirente sea una entidad del Sector Público Nacional a que se refiere el inciso a) del Artículo 18° de la Ley del Impuesto a la Renta.

- Se emita cualquiera de los documentos a que se refiere el numeral 6.1 del Artículo 4° del Reglamento de Comprobantes de Pago, excepto las pólizas emitidas por las bolsas de productos a que se refiere el literal e) de dicho artículo.

- Se emita liquidación de compra, de acuerdo a lo establecido en el Reglamento de Comprobantes de Pago.

SERVICIOS SUJETOS AL SISTEMA SPOT

El Sistema no se aplicará, tratándose de las operaciones indicadas en el Artículo 12°, en cualquiera de los siguientes casos:

- El importe de la operación sea igual o menor a S/. 700.00 (Setecientos y 00/100 Nuevos Soles).

- Se emita comprobante de pago que no permita sustentar crédito fiscal, saldo a favor del exportador o cualquier otro beneficio vinculado con la devolución del IGV, así como gasto o costo para efectos tributarios. Esta excepción no opera cuando el usuario sea una entidad del Sector Público Nacional a que se refiere el inciso a) del Artículo 18° de la Ley del Impuesto a la Renta.

- Se emita cualquiera de los documentos a que se refiere el numeral 6.1 del Artículo 4° del Reglamento de Comprobantes de Pago.

- El usuario del servicio tenga la condición de no domiciliado, de conformidad con lo dispuesto por la Ley del Impuesto a la Renta.

COMPROBANTE DE PAGO

Los comprobantes los cuales sean emitidos por operaciones sujetas al sistema:

a. NO podrán incluir operaciones distintas a éstas.

b. Deberán consignar como información no necesariamente impresa la frase: “Operación sujeta al Sistema de Pago de Obligaciones Tributarias con el Gobierno Central.

En el comprobante de pago que se emita por la venta de recursos hidrobiológicos sujetos al Sistema, adicionalmente a los requisitos establecidos en el Reglamento de Comprobantes de Pago, el proveedor deberá consignar la siguiente información:

- Nombre y matrícula de la embarcación pesquera utilizada para efectuar la extracción y descarga de los bienes vendidos, en los casos en que se hubiera utilizado dicho medio

- Descripción del tipo y cantidad de la especie vendida

- Lugar y fecha en que se realiza cada descarga

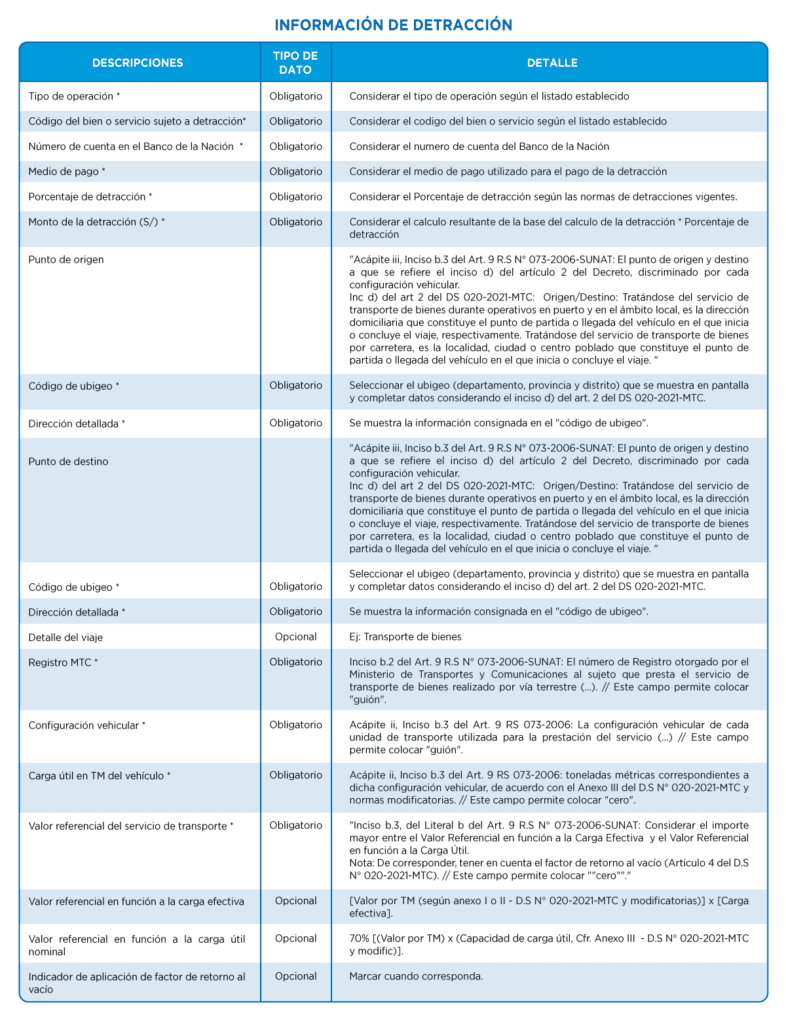

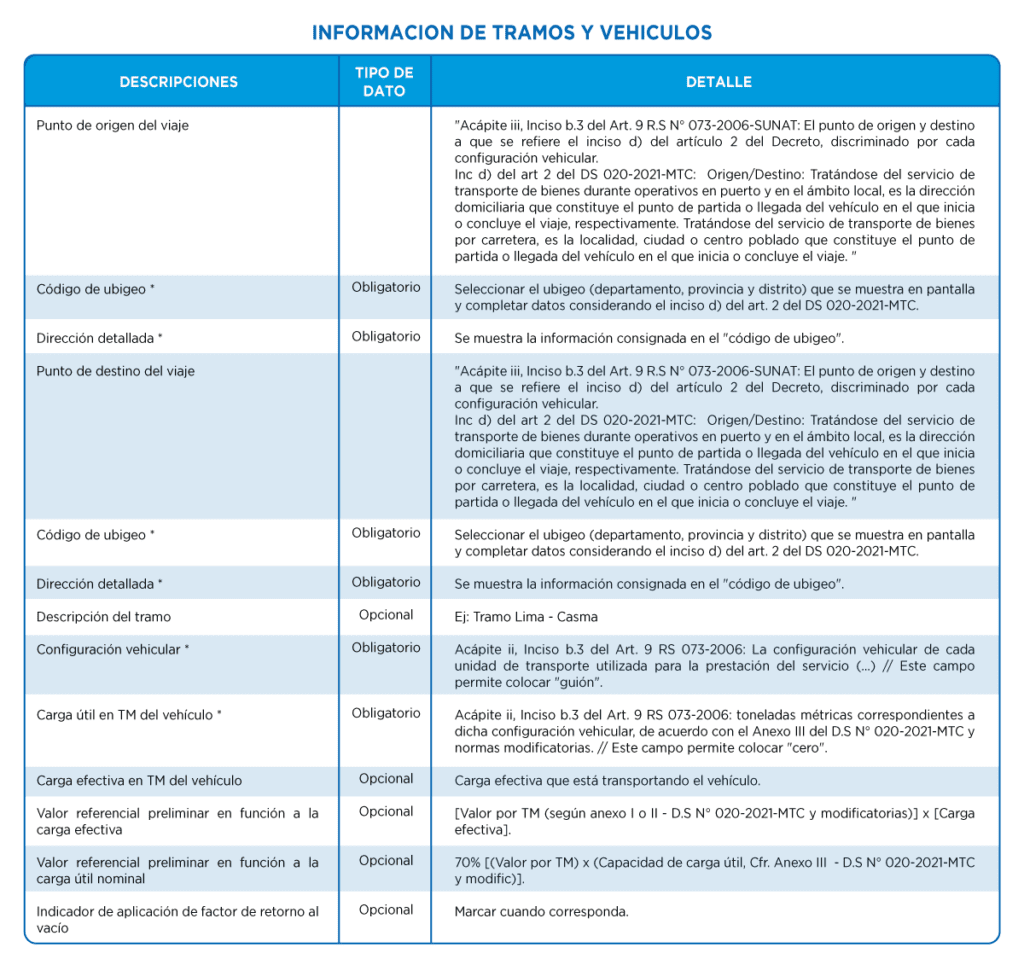

DETALLE DE LOS CAMPOS REQUERIDOS

HAYLLI te ayuda a facturar electrónicamente con más rapidez. No dudes en contactarnos para una demostración del sistema.